Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifimiz gerekçesi ile birlikte ilişikte sunulmuştur.

→ Kanun Teklifimiz (22.11.2023)

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifimiz gerekçesi ile birlikte ilişikte sunulmuştur.

Gereğini arz ederiz. Özgür ÖZEL Manisa Milletvekili - Genel Başkan Burcu KÖKSAL Afyonkarahisar Milletvekili - CHP Grup Başkanvekili Gökhan GÜNAYDIN İstanbul Milletvekili - CHP Grup Başkanvekili Ali Mahir BAŞARIR Mersin Milletvekili - CHP Grup BaşkanvekiliGEREKÇE:

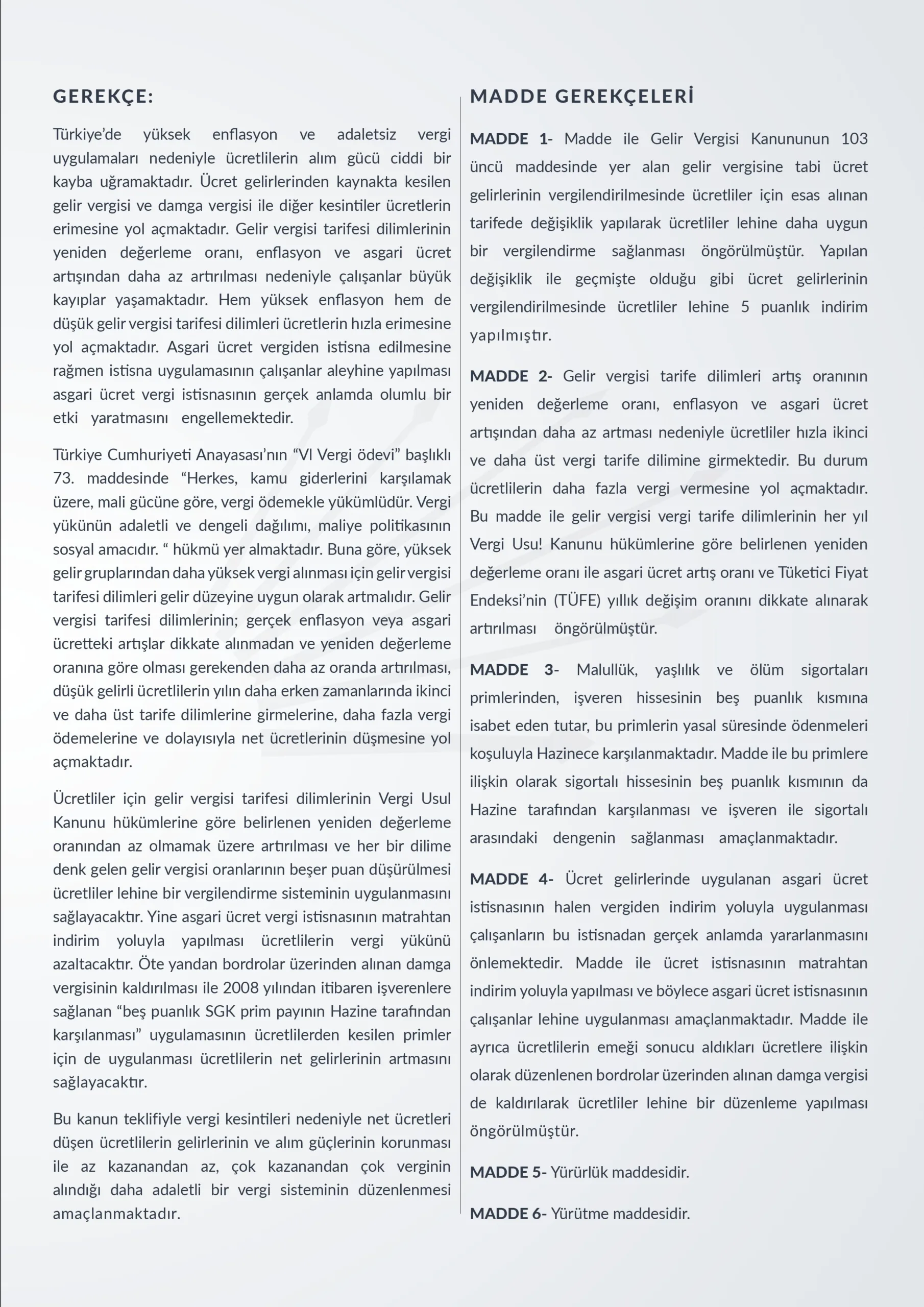

Türkiye’de yüksek enflasyon ve adaletsiz vergi uygulamaları nedeniyle ücretlilerin alım gücü ciddi bir kayba uğramaktadır. Ücret gelirlerinden kaynakta kesilen gelir vergisi ve damga vergisi ile diğer kesintiler ücretlerin erimesine yol açmaktadır. Gelir vergisi tarifesi dilimlerinin yeniden değerleme oranı, enflasyon ve asgari ücret artışından daha az artırılması nedeniyle çalışanlar büyük kayıplar yaşamaktadır. Hem yüksek enflasyon hem de düşük gelir vergisi tarifesi dilimleri ücretlerin hızla erimesine yol açmaktadır. Asgari ücret vergiden istisna edilmesine rağmen istisna uygulamasının çalışanlar aleyhine yapılması asgari ücret vergi istisnasının gerçek anlamda olumlu bir etki yaratmasını engellemektedir.

Türkiye Cumhuriyeti Anayasası’nın “Vl Vergi ödevi” başlıklı 73. maddesinde “Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. “ hükmü yer almaktadır. Buna göre, yüksek gelir gruplarından daha yüksek vergi alınması için gelir vergisi tarifesi dilimleri gelir düzeyine uygun olarak artmalıdır. Gelir vergisi tarifesi dilimlerinin; gerçek enflasyon veya asgari ücretteki artışlar dikkate alınmadan ve yeniden değerleme oranına göre olması gerekenden daha az oranda artırılması, düşük gelirli ücretlilerin yılın daha erken zamanlarında ikinci ve daha üst tarife dilimlerine girmelerine, daha fazla vergi ödemelerine ve dolayısıyla net ücretlerinin düşmesine yol açmaktadır.

Ücretliler için gelir vergisi tarifesi dilimlerinin Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranından az olmamak üzere artırılması ve her bir dilime denk gelen gelir vergisi oranlarının beşer puan düşürülmesi ücretliler lehine bir vergilendirme sisteminin uygulanmasını sağlayacaktır. Yine asgari ücret vergi istisnasının matrahtan indirim yoluyla yapılması ücretlilerin vergi yükünü azaltacaktır. Öte yandan bordrolar üzerinden alınan damga vergisinin kaldırılması ile 2008 yılından itibaren işverenlere sağlanan “beş puanlık SGK prim payının Hazine tarafından karşılanması” uygulamasının ücretlilerden kesilen primler için de uygulanması ücretlilerin net gelirlerinin artmasını sağlayacaktır.

Bu kanun teklifiyle vergi kesintileri nedeniyle net ücretleri düşen ücretlilerin gelirlerinin ve alım güçlerinin korunması ile az kazanandan az, çok kazanandan çok verginin alındığı daha adaletli bir vergi sisteminin düzenlenmesi amaçlanmaktadır.

MADDE GEREKÇELERİ

MADDE 1- Madde ile Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisine tabi ücret gelirlerinin vergilendirilmesinde ücretliler için esas alınan tarifede değişiklik yapılarak ücretliler lehine daha uygun bir vergilendirme sağlanması öngörülmüştür. Yapılan değişiklik ile geçmişte olduğu gibi ücret gelirlerinin vergilendirilmesinde ücretliler lehine 5 puanlık indirim yapılmıştır.

MADDE 2- Gelir vergisi tarife dilimleri artış oranının yeniden değerleme oranı, enflasyon ve asgari ücret artışından daha az artması nedeniyle ücretliler hızla ikinci ve daha üst vergi tarife dilimine girmektedir. Bu durum ücretlilerin daha fazla vergi vermesine yol açmaktadır. Bu madde ile gelir vergisi vergi tarife dilimlerinin her yıl Vergi Usu! Kanunu hükümlerine göre belirlenen yeniden değerleme oranı ile asgari ücret artış oranı ve Tüketici Fiyat Endeksi’nin (TÜFE) yıllık değişim oranını dikkate alınarak artırılması öngörülmüştür.

MADDE 3- Malullük, yaşlılık ve ölüm sigortaları primlerinden, işveren hissesinin beş puanlık kısmına isabet eden tutar, bu primlerin yasal süresinde ödenmeleri koşuluyla Hazinece karşılanmaktadır. Madde ile bu primlere ilişkin olarak sigortalı hissesinin beş puanlık kısmının da Hazine tarafından karşılanması ve işveren ile sigortalı arasındaki dengenin sağlanması amaçlanmaktadır.

MADDE 4- Ücret gelirlerinde uygulanan asgari ücret istisnasının halen vergiden indirim yoluyla uygulanması çalışanların bu istisnadan gerçek anlamda yararlanmasını önlemektedir. Madde ile ücret istisnasının matrahtan indirim yoluyla yapılması ve böylece asgari ücret istisnasının çalışanlar lehine uygulanması amaçlanmaktadır. Madde ile ayrıca ücretlilerin emeği sonucu aldıkları ücretlere ilişkin olarak düzenlenen bordrolar üzerinden alınan damga vergisi de kaldırılarak ücretliler lehine bir düzenleme yapılması öngörülmüştür.

MADDE 5- Yürürlük maddesidir.

MADDE 6- Yürütme maddesidir.

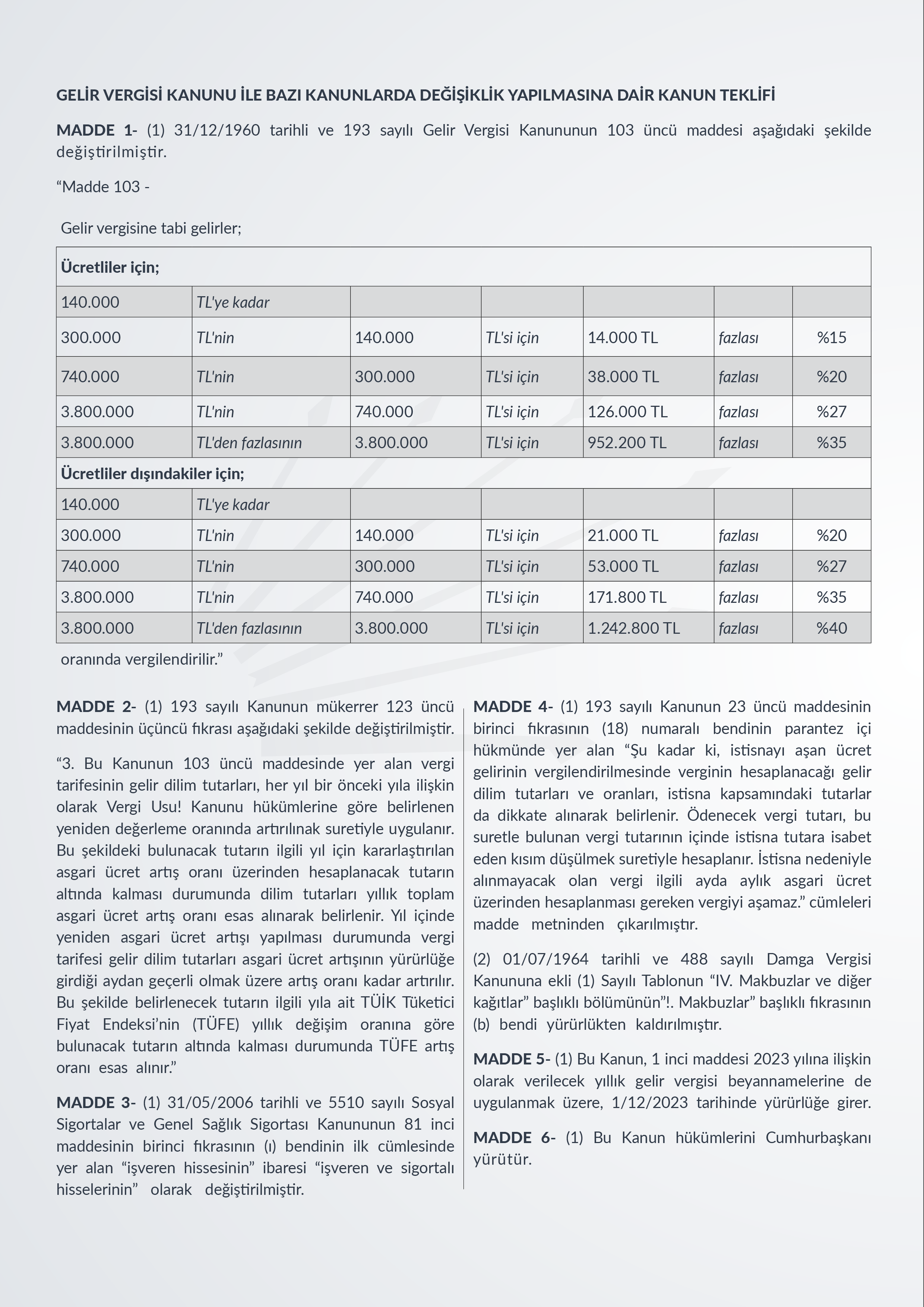

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ

MADDE 1- (1) 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 103 üncü maddesi aşağıdaki şekilde değiştirilmiştir.

“Madde 103 -

Gelir vergisine tabi gelirler;

| Ücretliler için; | ||||||

| 140.000 | TL'ye kadar | |||||

| 300.000 | TL'nin | 140.000 | TL'si için | 14.000 TL | fazlası | %15 |

| 740.000 | TL'nin | 300.000 | TL'si için | 38.000 TL | fazlası | %20 |

| 3.800.000 | TL'nin | 740.000 | TL'si için | 126.000 TL | fazlası | %27 |

| 3.800.000 | TL'den fazlasının | 3.800.000 | TL'si için | 952.200 TL | fazlası | %35 |

| Ücretliler dışındakiler için; | ||||||

| 140.000 | TL'ye kadar | |||||

| 300.000 | TL'nin | 140.000 | TL'si için | 21.000 TL | fazlası | %20 |

| 740.000 | TL'nin | 300.000 | TL'si için | 53.000 TL | fazlası | %27 |

| 3.800.000 | TL'nin | 740.000 | TL'si için | 171.800 TL | fazlası | %35 |

| 3.800.000 | TL'den fazlasının | 3.800.000 | TL'si için | 1.242.800 TL | fazlası | %40 |

oranında vergilendirilir.”

MADDE 2- (1) 193 sayılı Kanunun mükerrer 123 üncü maddesinin üçüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“3. Bu Kanunun 103 üncü maddesinde yer alan vergi tarifesinin gelir dilim tutarları, her yıl bir önceki yıla ilişkin olarak Vergi Usu! Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılınak suretiyle uygulanır. Bu şekildeki bulunacak tutarın ilgili yıl için kararlaştırılan asgari ücret artış oranı üzerinden hesaplanacak tutarın altında kalması durumunda dilim tutarları yıllık toplam asgari ücret artış oranı esas alınarak belirlenir. Yıl içinde yeniden asgari ücret artışı yapılması durumunda vergi tarifesi gelir dilim tutarları asgari ücret artışının yürürlüğe girdiği aydan geçerli olmak üzere artış oranı kadar artırılır. Bu şekilde belirlenecek tutarın ilgili yıla ait TÜİK Tüketici Fiyat Endeksi’nin (TÜFE) yıllık değişim oranına göre bulunacak tutarın altında kalması durumunda TÜFE artış oranı esas alınır.”

MADDE 3- (1) 31/05/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81 inci maddesinin birinci fıkrasının (ı) bendinin ilk cümlesinde yer alan “işveren hissesinin” ibaresi “işveren ve sigortalı hisselerinin” olarak değiştirilmiştir.

MADDE 4- (1) 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinin parantez içi hükmünde yer alan “Şu kadar ki, istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanır. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz.” cümleleri madde metninden çıkarılmıştır.

(2) 01/07/1964 tarihli ve 488 sayılı Damga Vergisi Kanununa ekli (1) Sayılı Tablonun “IV. Makbuzlar ve diğer kağıtlar” başlıklı bölümünün”!. Makbuzlar” başlıklı fıkrasının (b) bendi yürürlükten kaldırılmıştır.

MADDE 5- (1) Bu Kanun, 1 inci maddesi 2023 yılına ilişkin olarak verilecek yıllık gelir vergisi beyannamelerine de uygulanmak üzere, 1/12/2023 tarihinde yürürlüğe girer.

MADDE 6- (1) Bu Kanun hükümlerini Cumhurbaşkanı yürütür.

Abone Olun: ➤ Youtube: @gokhangunaydin06 Resmi Site: ➤ Web: gokhangunaydin.net Takip edin: ➤ Twitter: gunaydingokhan ➤ Facebook: gokhangunaydin06 ➤ Instagram: gokhangunaydin06 ➤ TikTok: @gokhangunaydin06 ➤ Youtube: @gokhangunaydin06